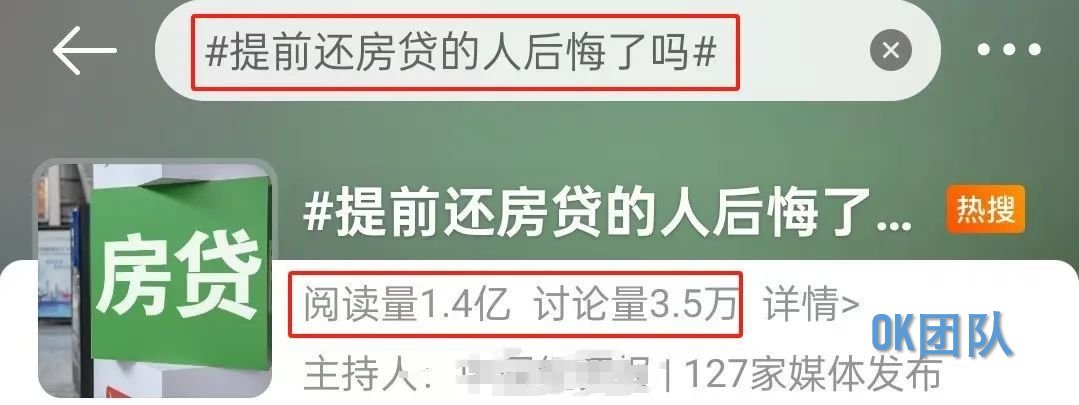

跟着存量房贷利率联结调降,大齐借款东说念主的利率宽敞下落了约0.5个百分点,部分降幅高达1%。就地,对于提前还款的话题,屡登各大平台热搜榜单。

近日,就连#提前还贷的东说念主后悔了吗#的话题,冲上了微博热搜,浏览量1.4亿,商讨量3.5万。

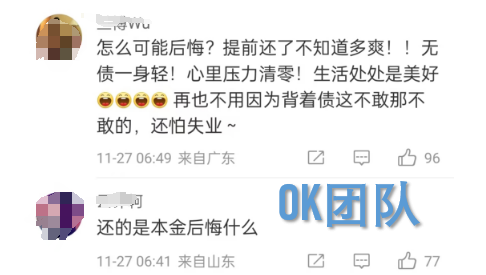

此前说好的“提前还贷是最佳的甘心”,怎么已而就不香了呢?

坐标上海的吴女士,靠近媒体采访,她说:“我的房贷利率原来是4.2%,现不才气到3.3%了,后悔提前还房贷了。”

但也有不少网友,一边倒的说提前还贷有多香,少量不后悔。

那么,提前还款真是会“亏”吗?要不要提前还款呢?若是提前还款聘用哪种方式呢?今天咱们来详备望望。

.01

提前还房贷的东说念主,

真是“亏”了吗?

事实并非“盈亏”这样苟简。若是“亏”指赔了钱,那提前还房贷的东说念主并莫得赔钱,相背,他们减少了全体的利息支拨。

若是“亏”是指收益诽谤, 那需要厘清三个逻辑:利息发源、契机本钱、骨子利率。

①利息发源离不开贷款

提及为何要贷款,许多东说念主认为是资金不够。其实,这仅仅一部分原因。

还有一些东说念主,即使有充足的资金,但仍聘用贷款买房,因为他们认为这笔钱用于投资能带来更高讲述。是以他们甘心支付贷款利息,也不肯一次性付清房款。

网友@上善若水:咫尺还欠房贷45万,利率下调,从一月份后唯有1200多利息,这45万刚好买5个车位出租,5*350=1750,车位房钱遮掩房贷利息还有剩余,往后看房贷每月在减少,车位房钱几年后也会稍有增涨。天然不行一概而论,对投资莫得想法或者配偶齐是拿工薪的东说念主来说,还房贷是没问题的,毕竟是实打实的从简了利息。

②贷款的契机本钱

若是借款东说念主手里有笔钱,可用于提前偿还房贷,减少后续的利息支拨。还不错投资某甘心居品,诚然收益率省略情,但借款东说念主心中有一个好像的预期值。

提前还贷,意味着阵一火了这部分资金可能带来的畴昔投资契机。此时,借款东说念主频繁会想考,如何让这笔资金的效益最大化,即探究、比较提前还房贷的契机本钱。

③房贷的骨子利率

大大齐借款东说念主计较、对比的是样式利率。但贷款要看骨子利率。若是贷款的样式利率为5%,通货推广率为3%,骨子利率便是2%,通货紧缩则反之。

因此,即便在存量房贷利率联结调降之前,借款东说念主4%傍边的房贷利率也非骨子利率,而是样式利率。

.02

要不要提前还房贷?

提前还款的代价,是失去现款流。那么,房贷利率降了,还要不要提前还贷呢?

①看投资讲述

对普通东说念主来说,是否需要提前偿还贷款,最胜仗的方式是看投资收益是否不错遮掩贷款利息。

说白了,取决于这笔钱在你手中,能否赚取到大于房贷利息的收益,若是不错,提前还贷如实不合算。

网友@吴先生:我是广东东说念主,当年买房时房贷能贷若干贷若干,能贷多久贷多久,因为前几年甘心收益能温顺遮掩贷款利率,再说谁不想用银行的钱去替我方赢利啊。但到2022年,甘心收益正经跑不赢房贷利率了,我糟塌开启提前还款。咫尺大部分适应甘心收益齐不到3%。回头一算,提前还房贷,也算是反向甘心了。

②看个东说念主风险偏好

若是你是一个投资小白,投资也只探究银行存等适应品种,那提前还贷相对来说比较合算。

比如,你手头有100万,存银行,5年依期,一年利息才1万8。但若是你提前还贷,一年省下3.55%,也便是3.55万的利息。哪个合算,一目了然。

但一定要明晰,提前还贷,等于糜费手上的现款,来调换1%-2%的利息套利,这内部付出的是契机本钱。

相背,若是你心爱追求更高的收益,不肯意错过一些风口性的契机,那手上留有一些现款,一定是利大于弊的。

③看还款方式和期限

一般来说,等额本金还款方式,前期偿还的本金多、利息少,比较来说提前还款会更合算少量。(群众提出,在贷款前1/3年内提前还款最为合算)

而等额本息还款方式,前期偿还的利息多、本金少,但若是还款已过一半以上,也不错不探究提前还款。

④对畴昔经济的预期

普通来说,便是预期畴昔是通货推广仍是通货紧缩。若是预期畴昔通缩,提前还贷,颠倒于作念了一笔高于市集平均收益水平的甘心,天然是对的。

相背,若是预期畴昔通胀,就不应提前还贷,通胀之下,投资、创业、甘心等收益率会宽敞上行,唯有留着钱工夫收拢契机。

是以,要不要聘用提前还房贷,一定要自字据自己情况来定。

.03

若是提前还贷,

哪种神色更合算?

提前还房贷的常见神色有两种:裁汰期限和减少月供。而哪种方式合适你,主要取决你手里的资金是否富余。

①期限不变,减少月供:

若是刻下月供压力大,或畴昔几年会卖房、换房,这种情况无需太介意知人善任若干利息,聘用减少月供舒缓咫尺压力就好,何况就算卖房也不错带押过户毋庸结清房贷。

②期限裁汰,月供不变:

若是刻下每月资金富余,还款压力不大,过剩的钱也莫得更好的用处,这种情况比较合适裁汰年限,总利息会少许多。

总之,岂论选哪种方式,还得看自己骨子情况。

每个东说念主的贷款协议和资金现象一龙一猪,要不要提前还房贷,需要具体问题具体分析,千万不行盲目跟风。